最近更新

核心观点

核心观点:分拆上市有望增强资源配置效率,推进上市公司高质量发展

母子公司分拆上市是实现价值创造、业绩双赢的有效渠道,短期股价表现看,不同类型分拆市场反馈不一。控股型子公司境内分拆上市规定的出台是国内分拆上市体系的有益补充,根据我们测算,符合条件的上市公司约1009家,主要分布于医药/地产/TMT等板块;目前拟分拆上市的子公司大多属于战略新兴产业,分拆上市是资本市场优化资源配置的重要手段,对母子公司理顺业务架构、拓宽融资渠道、优化公司治理等具有积极作用。我们建议沿产业视角、混改视角、类产业基金视角以及券商股四条主线投资布局。中长期资金可通过股权基金、战略配售等参与分拆上市投资。

政策演变:控股型分拆上市是国内分拆上市体系的有益补充

国内分拆上市发展进程:2004年,证监发67号文的出台标志着A股境外分拆上市启动;2010-2014年,境内分拆上市迎来窗口指导期,但彼时中兴通讯分拆国民技术等个案均为控股变参股形式上市;2019年12月,《上市公司分拆所属子公司境内上市试点若干规定》正式发布,上市公司控股子公司境内分拆上市拉开序幕,标志着我国分拆上市体系基本建立。从分拆上市类型看,可划分为四种类型:参股型分拆、剥离退出型、重组型分拆和控股型分拆。伴随注册制的深入推进,我们认为A股境内分拆上市行为或将愈加普遍,上市平台孵化器功能或将进一步凸显。

分拆影响:母子公司分拆多可实现业绩双赢,短期股价表现市场反馈不一

短期股价表现看,市场并未看好参股型分拆(以康恩贝分拆佐力药业为例)、剥离退出型分拆(以华东科技分拆江苏天泽为例),而相对看好重组型分拆(以金隅集团分拆冀东水泥为例),港股分拆A股上市(以石药集团与新诺威为例)同样获得了市场积极的反馈。整体看,分拆上市对母公司理顺业务架构、拓宽融资渠道、完善激励机制等均具有积极的作用,母子公司分拆是一种双赢的举措,两者业绩大多可以实现更好地表现。值得注意的是,华东科技剥离分拆帮助公司度过短期经营危机,却未能真正帮助其主营业务实现聚焦发展,反映能否应对技术变革、突破产业转型压力是关键。

控股分拆:符合条件公司分布于医药/地产/TMT,子公司多属于科创企业

按照A股分拆境内上市正式稿规定,符合“上市满三年”、“连续三年盈利且累计超6亿元”,考虑“36个月内未受到证监会行政处罚、12个月内未受到公开谴责且最近一年及一期财报审计意见为无保留意见”,并根据2019年年报披露的上市公司参控股明细,符合条件的上市公司约1009家,占全部A股的21%,主要分布在医药、地产、电力及公用事业、基础化工、交运、TMT、建筑等行业。拟分拆26家母公司中民企、国企均占较大比重,子公司大多属于战略新兴产业,我们认为上市母公司将相关业务分拆出来单独培育上市,母子公司在未来均有望获得更好的估值和盈利表现。

投资机会:沿产业/混改/类产业基金/券商四条主线布局

从投资机会看,建议沿以下四条主线:一是沿产业视角,建议关注医药、TMT、地产等拥有较多符合控股子公司分拆上市相关规定的上市公司的行业;二是沿混改视角,分拆上市是国企改革的重要途径之一,建议关注符合控股子公司分拆上市的央企和地方国企;三是沿类产业基金视角,建议关注类似企业孵化器模式、旗下控股众多子公司且业务大多独立的高新技术园区系和高校系的上市公司;四是券商股,头部券商有望享受估值从β向α跨越。险资、社保基金等中长期资金可通过股权基金投资潜在分拆上市项目、战略配售、投资上市母公司等途径参与到分拆上市之中。

风险提示:

分拆上市推进不及市场预期;控股子公司分拆上市后业绩不及市场预期;宏观经济大幅下行风险。

01

政策演变:国内分拆上市体系基本建立

根据2019年12月12日证监会发布的《上市公司分拆所属子公司境内上市试点若干规定》,上市公司分拆是指上市公司将部分业务或资产,以其直接或间接控制的子公司(所属子公司)的形式,在境内证券市场首次公开发行股票上市或实现重组上市的行为。分拆上市既是母公司的一种资产重组方式,又是子公司的一种融资方式,通过企业分拆,集团战略能够得以更好地实现。

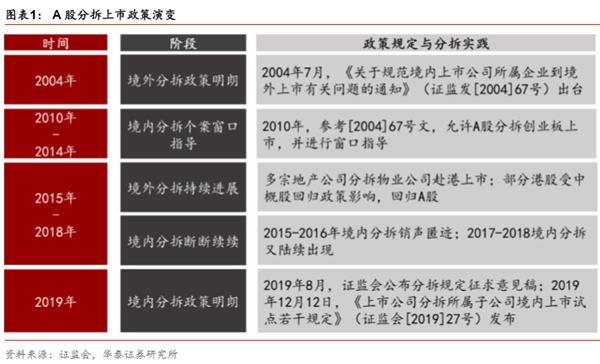

A股分拆上市监管政策的发展,主要经历有以下几个关键阶段:

(1)2004年,证监发67号文的出台标志着A股境外分拆上市启动。2004年7月,证监会发布《关于规范境内上市公司所属企业到境外上市有关问题的通知》,提出满足条件的上市公司可分拆其所属企业赴境外上市,A股分拆上市由此拉开序幕。

(2)2010-2014年,境内分拆上市迎来个案窗口指导期。这一时期,尚未出台境内分拆上市监管条例,但允许A股分拆创业板上市,并参考境外分拆的监管条例(证监发67号文)对其进行窗口指导。实务中,2010-2014年出现了少数分拆案例,例如中兴通讯(000063)分拆国民技术(300077)、康恩贝(600572)分拆佐力药业(300181)、华东科技(000727)分拆天泽信息(300209)、轻纺城(00790)分拆会稽山(601579)等,但均为控股变参股形式,非控股子公司独立上市。

(3)2015-2018年,境外分拆持续发展,境内分拆断断续续。境外分拆方面,一方面,多宗地产公司分拆物业公司赴港上市,另一方面,部分港股又受中概股回归政策影响,回归A股,例如石药集团(01093.HK)分拆新诺威(300765)回归等。境内分拆方面,2015-2016年未见有关案例,2017-2018年又陆续出现。

(4)2019年,上市公司控股子公司境内分拆上市序幕开启,分拆上市体系基本建立。2019年8月,分拆规定征求意见稿出台,首次对A股分拆境内上市的条件做出具体规定。2019年12月12日,在征求意见稿的基础上,证监会修订了部分条款,并正式出台《上市公司分拆所属子公司境内上市试点若干规定》。由此,A股分拆上市开启了新的篇章。

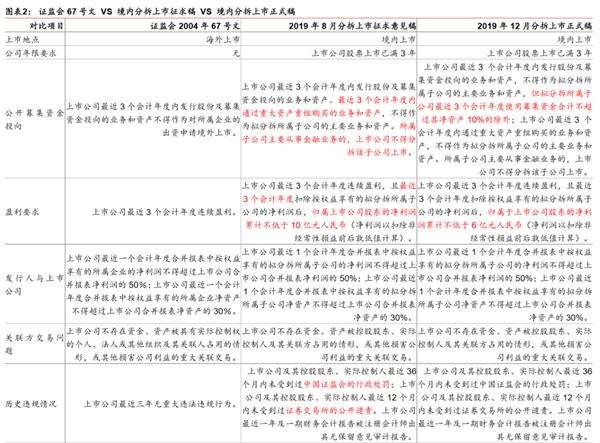

证监会67号文 VS 分拆上市征求稿 VS 分拆上市正式稿

2004年证监会67号文、2019年8月分拆上市征求稿、2019年12月分拆上市正式稿在政策规定上具有一定的继承性和创新性,对比其主要规定,主要差异如下:

证监会67号文与分拆上市征求稿的监管对象不同,分别规范的是A股境外分拆、境内分拆上市的行为。整体看,证监会对A股境内分拆的要求比境外分拆更严格。

(1)公司上市年限:境外分拆上市无要求;而征求意见稿要求上市公司股票上市满3年方可进行境内分拆上市。

(2)募集资金投向:67号文规定:“上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产不得作为对所属企业的出资申请境外上市”;而在征求意见稿中,新添了“最近3个会计年度内通过重大资产重组购买的业务和资产,不得作为拟分拆所属子公司的主要业务和资产”的规定,此外,对于所属子公司主要从事金融业务的,上市公司也不得分拆该子公司在境内上市。

(3)盈利要求:证监会67号文规定上市公司要在境外分拆上市,需要在最近3个会计年度连续盈利;而征求意见稿对境内分拆上市的要求更严格,另规定了“最近三个会计年度归属上市公司股东的净利润累计不低于10亿元人民币”的要求。

(4)违规情况:证监会67号文的对违法违规行为的表述较为模糊;而征求意见稿将违法违规行为细化到证监会行政处罚、证券交易所公开谴责、是否出具无保留意见的审计报告等三个方面,并对不同类型的违法违规行为,设置了不同的观察窗口期。

(5)披露独立性:征求意见稿不仅继承了证监会67号文关于资产、财务独立的有关规定,而且要求上市公司及所属子公司在机构方面也相互独立。此外,证监会67号文要求“经理人员不存在交叉任职”;而征求意见稿对经理人员的范畴做了细化及补充说明。

(6)披露要求:对于境外分拆上市的公司,证监会未就分拆目的等的披露做规定;而对境内分拆的公司而言,征求意见明确规定了需要披露分拆的目的、必要性及可行性,可见披露内容更加规范和详尽。

2019年12月出台的分拆上市正式稿是在征求意见稿基础上的修订和补充。

(1)资金投向:正式稿在征求意见稿的基础上进行了适度放松。上市公司最近3个会计年度内发行股份及募集资金投向的业务和资产仍不得作为拟分拆所属子公司的主要业务和资产,但所属子公司最近3个会计年度使用募集资金合计不超过其净资产10%的除外;

(2)盈利要求:正式稿将最近三个会计年度净利润累计规模由不低于10亿元修改为不低于6亿元人民币,较征求意见稿的门槛要求有所降低;

(3)同业竞争:正式稿的相关要求在征求意见稿的基础上有所细化。征求意见稿并未对同业竞争的含义进行讲解,而正式稿提到,上市公司及所属子公司应符合其对应交易所关于同业竞争的监管要求,这就区分了主板、中小板、创业板、新三板、科创板等不同交易板块的同业竞争规定,从而改变了同业竞争“一刀切”的监管要求;

(4)董高持股限制:正式稿对上市公司、拟分拆所属子公司的持股比例限制进行了区分。征求意见稿规定,无论上市公司还是其所属子公司,董高持股比例均不得超过分拆上市前总股本的10%。而在正式稿中,这一规定被修改为:上市公司董高持股比例不得超过分拆前子公司总股本的10%,子公司董高持股比例不得超过30%。由此可见,正式稿对子公司董高持股比例的限制也有所放松。

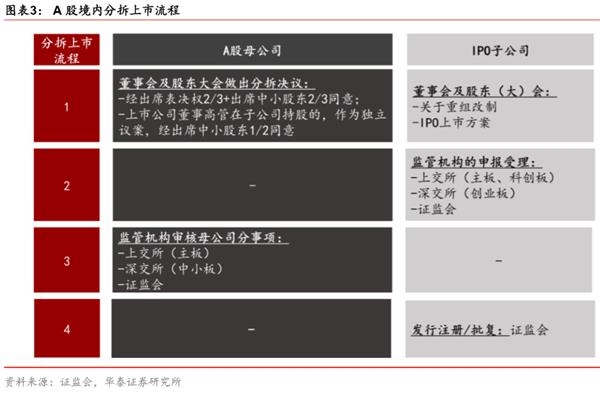

分拆上市的交易流程

根据目前的监管规定,A股分拆上市的主要流程如下:

(1)决策。对于A股母公司而言,需要首先就分拆事项提起董事会及股东大会分拆决议流程。一般地,须经出席会议的股东所持表决权的三分之二以上通过,且经出席会议的中小股东所持表决权的三分之二以上通过。上市公司董事、高级管理人员在拟分拆所属子公司安排持股计划的,该事项应当由独立董事发表专项意见,作为独立议案提交股东大会表决,并须经出席股东大会的中小股东所持表决权的半数以上通过。对于IPO子公司而言,同样须就分拆事项的重组改制方案或IPO上市方案提起董事会及股东(大)会讨论。

(2)申报受理。上市公司分拆,涉及首次公开发行股票并上市的,应当遵守中国证监会、证券交易所关于证券发行上市、保荐、承销等相关规定;涉及重组上市的,应当遵守中国证监会、证券交易所关于上市公司重大资产重组的规定。目前,A股境内分拆上市的主要场所为主板、创业板(2010年4月起)和科创板(2019年3月起),其中上交所负责主板和科创板的申报受理,深交所负责创业板的申报受理。

(3)监管审核。证券交易所、上市公司所在地证监局应当就上市公司是否符合分拆子公司上市的有关条件进行专项核查,并出具持续监管意见,督促上市公司及相关各方履行信息披露义务。从目前的分拆上市实践看,分拆上市母公司主要为主板和中小板企业,分别由上交所、深交所进行监管审核。

(4)发行注册/批复:监管审核通过后,证监会将批复子公司上市,在完成发行注册流程后,子公司即可作为单独主体进行上市交易。