最近更新

核心结论:①1900年道指有史以来,牛熊时间分布是8:2,牛市年化涨幅20%,熊市年化跌幅29%,牛长熊短,只有少数的择时机会。②A股牛市年化涨幅126%,熊市年化跌幅58%,波幅明显大于美股。A股一轮牛熊周期平均5-6年,而且美股为20年。③A股高波动源自估值和基本面波动更大,分别与投资者结构、上市公司行业结构有关,优化需要时间,A股的择时仍需重视。

要不要择时?

――A股对比美股

2019年巴菲特在股东大会上曾表示,成功投资进场时机点只占3%,而资产配置占了97%。一直以来,大家对巴菲特的印象就是长线价值投资者,他并不推崇波段操作。但是最新季报显示,疫情危机之下,巴菲特的伯克希尔现金类资产创新高,这是否意味着巴菲特其实也择时了?本文以此为启发,探讨择时策略在A股和美股中的实用性。

1、在美股,择时可以有,但不常见

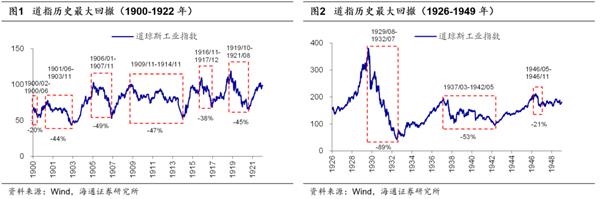

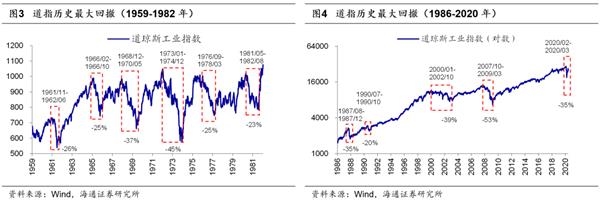

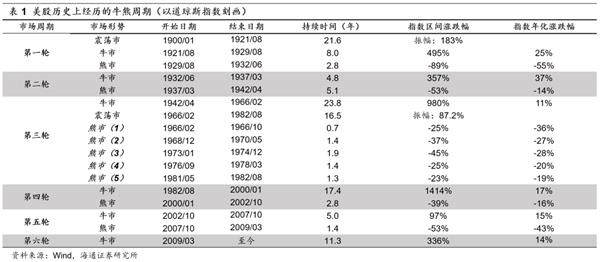

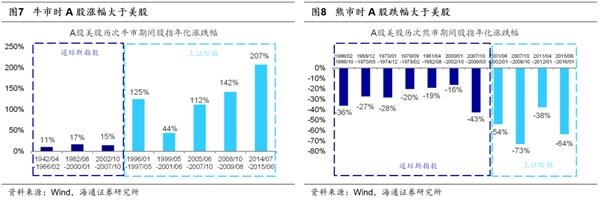

在美股,除了长期价值投资,择时策略也有生存的土壤。谈及在股市中的投资策略,投资者往往会提到以巴菲特、查理芒格等为代表的价值投资,即通过基本面研究来确定股票的内在价值,并通过坚定的买入持有来获得股票价格向价值回归的收益或者公司本身成长带来的收益。相比之下,通过单纯预测大盘涨跌来进行仓位调整的择时策略似乎相形见绌,连巴菲特本人也曾提及未来不可知,他很少进行择时。但是回顾巴菲特或者伯克希尔历年的投资行为,我们可以发现,在市场过于乐观时,巴菲特其实也非常关注系统风险,如1969年5月巴菲特在高位将合伙公司清盘;而在市场非常悲观时,又他非常“贪婪”,如2008年10月巴菲特曾发文《BuyAmerican。 I AM。》,说出了那句经典的“别人恐惧我贪婪”。那在美股,择时策略到底合不合适?我们回顾了道琼斯指数1900年以来的走势后发现,从幅度和时间两个维度看,在美股择时还是有必要的。统计历史上道指回撤超过20%的情况,1900年以来一共有20次:从幅度上看,道指回撤期间,最大回撤幅度为89%(1929-1932年大股灾),最小为20%(1990年海湾战争),回撤的平均幅度为39%(中位数为37%),接近四成的回撤幅度意味着只要躲过哪怕半次危机,都可以避免近二十个点的损失;从时间维度上看,道指回撤期间最大回撤时间为63个月(1937-1942年大股灾),最小为1个月(今年的疫情流动性危机),平均持续20个月(中位数17个月),即回撤平均将持续一年半。在一个下跌平均跌四成,时间持续一年半的市场,择时策略的重要性并不能忽略。

美股熊短牛长,择时策略的性价比不高。虽然如前所述,择时策略值得重视,但是从概率上看,美股熊短牛长,频繁择时的意义并不大。在报告《美股会一直牛下去吗?-20190601》中,我们将道琼斯工业指数6个月以上跌幅超20%的阶段定义为熊市,涨幅超20%的阶段定义为牛市,其余时间定义为震荡市,1900年以来以道指刻画美股已经经历了5轮完整的牛熊周期,当前正处在第6轮周期中,划分详情见表1,一轮完整的牛熊市(含震荡)平均20年。以市场处在牛熊市的时间占总时间比重来刻画概率,1900年以来市场只有约20%的时间处于熊市,也就是说美股80%的时间在震荡上行。从时间上看,牛市平均持续12年,熊市平均只持续约2年。从幅度上看,美股历史上6次牛市的年化涨幅为25%、37%、11%、17%、15%、14%,平均年化涨幅20%,5次熊市的平均年化涨幅为-29%。可见美股虽然在牛熊市中的年化涨跌幅相差不大,但是持续时间上明显有差异,80%的上涨概率叠加12年的持续时间使得美股长期投资者能获得牛市稳稳的收益,短期择时的性价比并不高。如果单看市场发生回撤时进行择时策略的性价比,前述我们算出美股历史上大约有20%的时间在熊市中,换句话说5年会有一次熊市,但是如果仅考虑二战以后且指数跌幅超过30%的情况,那概率会下降到11%,即大约每过9年才有一次值得逃顶的大跌,可见择时策略虽然有其必要性,但是频繁择时意义不大,投资者更多的精力应该放在余下80%的上涨阶段。标普道琼斯公司公布了1988年以来标普500指数的EPS、PE等详细情况,将股指的长期收益率拆借,我们发现1988-2019年间标普500指数的年化收益率是7.7%,EPS贡献了6.9个百分点,PE贡献了0.7个百分点。也就是说美股长期的收益率里超过九成是由基本面决定的,只有不到10%是情绪的波动。因此长期来看,在美股频繁择时性价比很低,像巴菲特那样寻找到优质的个股并长期持有赚企业盈利的钱更为合适。

2、在A股,择时不可忽视

A股长期看也是基本面驱动,但是波动大。我们在前期《打破刚兑是股权投资成人礼-20190830》、《为何上证综指十年没涨?-20191020》等多篇报告中均测算过,长期来看A股涨幅很高,与GDP增速接近:2005-2019年15年间我国名义GDP年化增速为12.8%,同期股市宽基指数如万得全A的年化涨幅为14%,沪深300为9.8%,中证800为10.2%,股市涨幅与经济基本面增长一致。虽然长期视角下股市反应了基本面的变化且收益率可观,但是具体到每一年看,A股的波动非常大。以万得全A为例,2005-2019年指数年度涨幅最大为166%(2007年),最小为-63%(2008年),平均数为24%,标准差为60%,标准差是均值的2.5倍。A股的高波动使得A股虽然收益率高,但是性价比低。我们以万得全A(考虑分红)衡量股市、以全国房地产销售额除以销售面积得到的房价来衡量地产、以10年期银行间国债到期收益率衡量债市、以CRB指数衡量大宗商品市场。2005-2019年期间我国房市、股市、大宗商品、债市的名义年化收益率分别为8.7%、14.1%、2.1%和4.3%,基于名义收益率计算的标准差分别为6%、61%、16%、6%,将各类资产年化收益率与标准差相除后进行排序,我们发现房市的性价比最高,为1.45,国债性价比排第二,为0.74,股市和大宗商品性价比相比房市和国债极低,分别为0.23和0.14。

牛熊周期视角下,A股的波动远高于美股。除了年度视角下A股波动很大以外,牛熊周期视角下,A股波动更大,择时的重要性进一步显现。以上证综指刻画,1991年以来A股已经经历了五轮“牛市-熊市-震荡市”周期不断交替的过程,目前处在第六轮牛熊周期中:第一轮牛市是1991/1-1993/2,随后在1993/2-1994/7进入熊市,随后在1994/7-1996/1市场进入震荡市。第二轮牛市是1996/1-2001/6(中间包含了1997/5-1999/5持续24个月的高位震荡),2001/6-2002/1是熊市,02/1-05/6是震荡圆弧筑底,在2004/4-2005/6市场经历了中长期圆弧底尾部的最后一跌。第三轮牛市是2005/6-2007/10,随后2007/10-2008/10进入熊市,这次市场暴跌之后没有经历底部震荡,而是直接从08年10月28日开始快速上涨。第四轮牛市是2008/10-2009/8,随后在2009/8-2011/4期间市场高位震荡。在2011/4-2012/1期间市场进入熊市,之后2012/1-2014/6期间市场震荡筑底。第五轮牛市是2014/7-2015/6,经历了2015/6-2016/1期间的三轮大跌之后,从2016/1的上证综指2638点至2018年底市场处于震荡筑底阶段。第六轮牛市始于2019/1的上证综指2440点。从时间上看,A股一轮牛熊周期为5-6年,而美股光牛市平均下来就12年,算上震荡市和熊市后,美股一轮牛熊周期近20年,A股的周期轮回节奏更快。从涨跌幅看,A股指数在牛熊市中的涨跌幅均很大,1991年以来五轮完整的牛熊周期中上证综指在牛市区间的涨跌幅分别是1459%、195%/114%(第二轮周期中有两段牛市)、514%、109%和180%,换成复合年化涨幅为255%、125%/44%、112%、142%和207%,剔除第一次极端值后平均为126%,熊市区间的年化涨幅分别为-61%、-54%、-73%,-38%和-64%,平均为-58%,具体牛熊周期划分详见表2。对比美股,如前所述我们计算道指在牛市中的平均年化涨幅为20%,熊市平均年化跌幅为29%。牛熊周期视角下,A股的波动更加剧烈,择时策略的性价比更高。

择时高手在A股能取得明显的超额收益。A股长期来看基本面的增长贡献了绝大的收益率,但是因为股市波动大,一方面投资者的业绩短期可能有较大的回撤,导致持股的稳定性不足,另一方面如果能抓住牛熊市的拐点,阶段性的收益率也不输长期收益率。因此在A股,择时的性价比明显高于美股。在择时方面做得很好的例子是王亚伟。他的成名之路从2005年底接手华夏大盘精选开始,2006年华夏大盘精选以154%的收益率排名第12,2007年以226%的收益率位列第一,比第二名许炜执掌的中邮核心优选基金高出35个百分点,2008年排第二,2009年再次得第一,2010年第三,到2012年王亚伟离职时,华夏大盘精选净值6年多的时间里翻了11倍。大盘精选在投资时通过大幅调整股票仓位来获取择时收益:在06-07年牛市中华夏大盘精选持有的股票市值占比一直在80%以上,同期其他偏股型基金的仓位并不高,从06年初的35%缓步抬升到07年底的75%;到了08年随着海外金融危机蔓延,华夏大盘精选为了规避系统性风险,前两个季度大幅减仓28个百分点,同期其他基金只减了10多个百分点;08Q3-Q4华夏大盘精选又大幅加仓10个百分点,而其他基金还在减仓;进入09年,当经济在Q2确认复苏后,华夏大盘精选基金单季度大幅加仓30个百分点,从低仓位进入高仓位运行,而其他基金只小幅增加了10个百分点。因此整体来看,06-11年这段时间股市牛熊转换剧烈,华夏大盘精选基金在牛市保持极高的仓位,在市场牛转熊时迅速大幅降低仓位来控制系统性风险,待熊市后期又领先其他基金提前大幅加仓来获得市场向上的收益,这种择时策略使得在06-11年间大盘精选每一年的净值增长率均超过了同类基金和沪深300指数,6年基金复权净值累计增长率为1100%,同期主动偏股型基金收益率中位数为220%,沪深300累计涨跌幅为150%。

3、未来一段时间在A股择时仍有必要

A股高波动的来源:估值和盈利波动双高。股票收益率的拆解有两种口径,一种是整体法,即总市值=PE*净利润;另一种是价格法,即P=PE*EPS。在个股层面,两种方法是统一的,因为总市值就是股价乘以股本,而净利润也是EPS乘以股本。但是当拆解股指的收益率时,股指成分股的总市值与股指的点位并不一一对应,主要原因是股指点位计算时依据股本等因素对个股的权重进行了调整。所以,上述两种方法在指数收益率拆解时应该进一步明确为两个公式,整体法下为【指数成分股总市值=成分股总的净利润*对应的PE】,价格法下为【指数收盘价=经过权重调整后的EPS*股指点位对应的PE】。当前行情软件输出的A股各主要股指的PE和EPS均是整体法下的数值,因此用整体法计算市值涨跌幅是数学上更为合理的口径。我们计算2005-2019年全部A股的总市值年化涨幅是22.3%,对应的整体法PE年涨幅为-1.3%,净利润年涨幅为25.4%。考虑到大家更习惯观察指数的收盘价,我们计算得2005-2019万得全A指数剔除分红后的名义年化收益率是12.7%,低于市值涨幅的22.3%,两者的差异如前所述源自A股长期以来总股本大幅变动以及指数成分股的权重调整。由于我们无法获得指数价格法下对应的EPS,我们假设整体法下估值和利润对市值涨幅的贡献度与价格法下PE与EPS的贡献度一致,计算得12.7%的指数名义年化收益率可以拆分为-0.7%的PE年化涨幅以及14.4%的EPS年化涨幅。而美股标普500指数方面,由于官方直接公布了经过指数权重调整的EPS和PE,我们可以计算出1988年以来标普500不考虑分红的名义年化收益率7.7%, PE贡献了0.7%,EPS贡献了6.9%。将A股的数据与美股对比,我们能得出以下结论:

① A股与美股在长周期视角下收益率基本由盈利增长贡献,估值的影响极小:A股年化涨幅中估值和盈利的贡献度分别为-6%和114%。美股为10%和90%,余下部分为盈利和估值交乘项的贡献。

② 无论是A股还是美股,估值的波动都比基本面波动更大:考虑到不同均值的数据组标准差的大小不能直接比较,我们计算变异系数(标准差/均值)来衡量两地股市收益率的波动。在A股,整体法下全部A股PE的变异系数为5,高于EPS的1.7;而在美股,标普500指数PE的变异系数为3.9,也远高于EPS的1.5。

③ A股比美股波动大,且估值和盈利波动都大:横向对比,整体法下全部A股市值涨幅的变异系数是2.4,高于标普500指数的0.8;全部A股整体法PE年化涨幅的变异系数是5,高于标普500指数的3.9;全部A股整体法净利润年化涨幅的变异系数是1.7,高于标普500指数的1.5。

估值盈利波动双高格局短期难以改变,因此择时策略在A股仍有必要。如前所述,在统计数据上我们发现A股波动明显高于美股,且估值和盈利两个项目波动均较高,究其原因,我们认为是A股和美股的结构性差异导致了前述估值和盈利的波动性差异:

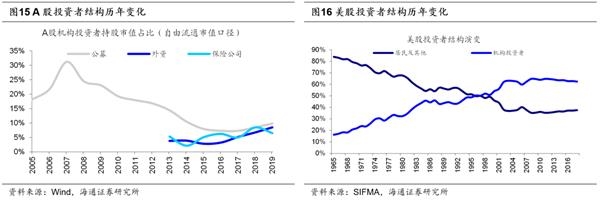

① A股机构投资者占比低,使得A股的估值变动很大:我们在《A股与美股对比:投资者结构及交易特征-20190531》中对比过A股和美股的投资者结构,按市值占比看,美股机构投资者占比六成,A股只有三成,因此从资金属性上看,机构投资者代表的成熟资金在A股的占比较低:2019年美股市值中Household Sector(散户、自然人及非盈利型组织等)持股市值占比为38.4%,政府及其他占比为4.8%,机构投资者为56.9%(较大的机构投资者如共同基金及ETFs占比28%、外资15%、养老金等险资11%),相比之下,A股自由流通市值口径下,20Q1散户持股市值占比为38.3%,自然人和法人占比25.1%,机构占比为30.3%(公募10.8%、外资8%、保险类资金7.1%、私募4.4%)。除此之外,我们在《A股内外资机构投资行为的差异-20180724》、《今年外资还会再流入吗?-20200407》等报告中也分析过,相比海外的机构投资者,A股以公募为代表的机构投资者更加重趋势,风格和行业轮动更快,而且负债端受散户影响,部分机构投资者投资行为散户化,也使得A股的波动加大。

② A股盈利结构中周期性强的行业利润占比高,使得A股的基本面波动也很大:我们将A股和美股的行业均划分为金融地产、消费、科技、周期四大类行业,从利润占比看,2019年A股中金融地产占比为62%,周期为19%,消费15%,科技4%;而美股的结构更加均匀,金融地产、周期、消费、科技四个行业的利润占比分别为24%、27%、25%、24%。四大类行业中金融地产和周期两大类行业周期性较强的,盈利波动较大,而消费和科技两大行业周期性相对更弱,盈利波动较小。从A股和美股的利润结构看,A股有80%的利润顺经济周期,美股只有52%,因此A股的盈利波动也更大。

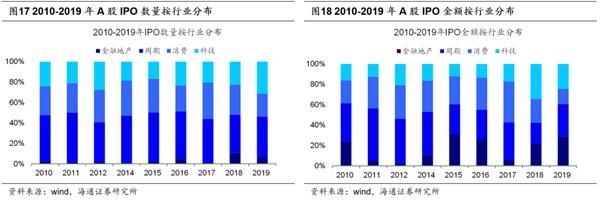

③ 投资者结构和上市公司结构均在改善中,但难以一蹴而就,因此基于高波动的择时策略在A股仍有存在的必要。我们曾在前期《股权时代长线资金将改变A股生态-20190425》、《我们终将俯瞰现在 ――再论当前中国类似1980年代美国-20191217》等多篇报告指出,当前我国类似1980年代美国,处于产业结构转型期。而借鉴1980年代美国,产业结构从工业向消费科技业转型离不开股权融资的支持。因此在未来,融资端上将有大量的新兴产业公司上市融资,投资端上金融供给侧改革大背景下,长线资金也将逐步入市,股市的波动性也将在未来因为企业盈利结构变化和机构投资者成熟而下降。但是这是一个非常漫长的过程,以投资者结构为例,美股1980年机构投资者在股市中的占比约为30%,到2000年的60%,平均下来每年仅增加1.5个百分点。A股方面,公募、外资和保险公司三大机构投资者在自由流通市值口径下的持股市值占比从2015年最低的16%上升到19年的25%,平均下来一年也只增加2个多百分点,A股要达到美股的水平还需很长一段时间,而短期机构投资者占比仍难出现显著的上升,估值的波动性仍将存在。从上市公司行业构成的角度看,以各行业在IPO金额和数量中的占比来衡量,代表产业转型方向的消费和科技行业占比大约是50%,高于这两类行业在利润中的占比,但是考虑到新兴产业相比金融地产等行业利润没有那么丰厚,整个股市的利润结构将很难在短期内得到扭转,盈利的波动也将继续存在。因此在未来的一段时间内,股市的波动依旧很难看到明显的降低,择时策略在A股依旧有存在的必要。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进。

(文章来源:股市荀策)